| Лучшие ответы Викторина "Бюджет семьи" |

|---|

|

|

| |||

Бюджет ( с англ. - budget ) - буквально переводится денежная сумка. Роспись, смета денежных доходов и расходов семьи на определенный период времени, т.е. - это сводный план сбора денежных доходов семьи и использования их на покрытие всех расходов семьи.

В зависимости от субъекта составляющего бюджет, он может разделяться на:

Бюджет семьи - это структура всех доходов и расходов за определённый период времени (год или месяц).

Виды бюджета:

Основным залогом материального благополучия семьи является вопрос эффективного использования доходов. Одним из главнейших способов является составление семейного бюджета. Бюджет-это финансовый план, который суммирует доходы, и расходы за определенный период времени. Когда бюджет показывает, что расходы точно равны доходам, его называют сбалансированным. Если предполагаемые расходы превышают величину ожидаемых поступлений, то говорят, что этот бюджет имеет дефицит (дефицитный). Бюджет, в котором доходы превышают расходы, будет иметь избыток (избыточный или профицитный).

Хотя существует столько способов вести семейный бюджет, сколько семей ведут его, обычно этот процесс имеет три основные фазы: постановку финансовых целей, оценку доходов, планирование расходов.

Постановка финансовых целей. Очевидно, что большая часть расходов используется на каждодневные нужды, семье требуется планировать наиболее крупные покупки заранее. Чтобы купить машину, начать свое дело, продолжить образование и т.п. потребуется гораздо больше средств, чем ежемесячный доход семьи. Поэтому придется заранее делать сбережения для достижения этих целей в недалёком будущем.

Оценка доходов. Следующим шагом в подготовке семейного бюджета будет составление списка всех источников доходов семьи.

Планирование расходов. Наконец понадобится перечислить все вещи, которые купит семья или за которые ей нужно заплатить в течение определённого отрезка времени. Это позволит ещё раз обдумать потребности и исключить всё лишнее, без чего можно обойтись в это время.

Предположим, что планируемые расходы больше, чем доходы, которые поступят в распоряжение семьи в этот период. Тогда необходимо решить, какие траты придётся исключить из планов, чтобы сбалансировать бюджет. В этом процессе семья столкнется с оценкой альтернативной стоимости. Те вещи, которые придется исключить из бюджета, и будут представлять альтернативную стоимость покупок, которые решено сделать. Необходимо помнить о том, что в планируемые расходы нужно включить и сбережения, которые делаются на будущее.

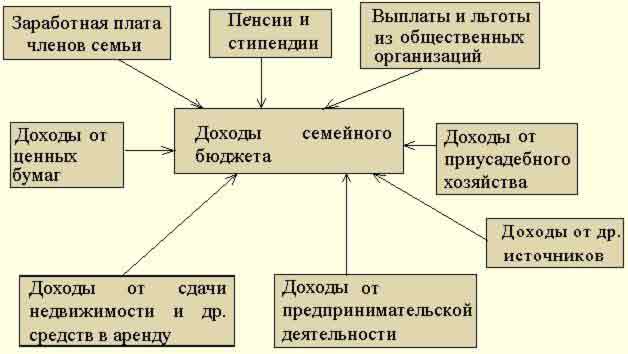

Основными формами денежных доходов семьи являются: оплата труда, доходы от собственности, доходы от предпринимательской деятельности, социальные трансферты и другие доходы - наследство, подарки, премии, выигрыши в лотереи. Структура семейных доходов отражена в таблице.

Вопрос 2.Каковы источники формирования доходной части бюджета?

"Копейка", гимназия №75, г.Омск,

| Структура доходов | 1992(%) | 1995(%) | 1999(%) |

|---|---|---|---|

| Всего денежных доходов: | 100 | 100 | 100 |

| В том числе: | |||

| Оплата труда | 70 | 37,8 | 64,2 |

| Социальные трансферты | 14,3 | 13,1 | 13,3 |

| Доходы от собственности | 1,0 | 6,5 | 7,3 |

| Доходы от предпринимательской деятельности | 8,5 | 16,4 | 14,3 |

| Другие доходы | 6,3 | 26,2 | 0,9 |

Трансферты - это денежные средства, безвозмездно перемещаемые от государства к домашним хозяйствам, взамен которых они не предоставляют товаров, услуг или производственных ресурсов.

Трансфертами являются пенсии, стипендии, пособия многодетным семьям, пособия по безработице. Их выплаты необходимы для оказания помощи социально незащищенным частям населения: больным, престарелым, безработным, инвалидам.

Доходы от собственности включают доходы от сданной в аренду недвижимости, проценты, полученные по банковским вкладам или ценным бумагам, дивиденды на имеющиеся у семей ценные бумаги.

Вопрос экономии средств семейного бюджета остро стоит во многих семьях. Каждая семья находит свои способы экономии, поэтому приведём здесь список мер, позволяющих экономно расходовать средства семейного бюджета.

Пути экономии:

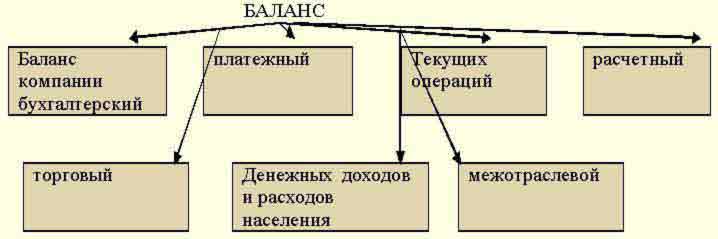

Балансовый отчет – это сводный отчет о доходах и расходах семьи за определенный промежуток времени.

Баланс составляется с целью получения полной и достоверной информации о доходах и расходах семьи, обеспечения контроля за сохранностью и движением денег, для более точного и рационального использования средств бюджета.

Под балансом понимают равновесие или точное сопоставление отдельных сторон какого- либо явления. Составление бюджета обычно включают в себя 3 основные фазы:

Баланс – сопоставление доходов и расходов в семье.

Баланс - это

Баланс позволяет выявлять состав имеющихся в распоряжении семьи средств на определённую дату и раскрыть источники их образования.

Инфляция-превышение денежной массы, находящейся в распоряжении покупателей, над товарной массой, предлагаемой к продаже за эти деньги.

Под инфляцией понимается снижение покупательной способности денег, обесценивание денежной единицы. На бытовом уровне это выражается в безудержном росте цен. Количество денег выдается населению в виде зарплат, пенсий, пособий, стипендий.

Статьи расходов семейного бюджета по мере снижения важности:

Первые шесть пунктов являются ежемесячными и обязательными к оплате, если, конечно, не произошел крах семейного бюджета (нет совсем поступлений).

Инфляция вызывает обесценивание денег и если заработная плата не успевает за ее ростом (что обычно для зарплат бюджетников и рядовых сотрудников фирм), то происходит увеличение затрат на каждую статью бюджета семьи и все меньшая сумма по сравнению с предыдущим периодом переходит в нижестоящие статьи. То есть сначала не остается денег на прочее, потом на ремонт и т.д.

Возможен единственный выигрыш – выгода от кредита, если ваш доход растет, пусть даже медленно, вслед за инфляцией, а сумма кредита фиксированная (не изменяемая во времени) по договору и вам легче становится выплатить ту же сумму, чем в прошлый раз. Но это в основном в прошлом, банки и торговые фирмы теперь учитывают такие неожиданности в договорах с клиентами.

От инфляции больше всего страдают семьи, получающие относительно фиксированные номинальные доходы ( пенсионеры, инвалиды, студенты и т.д.). Так как происходит снижение богатства, имеющих денежную форму и постоянный рост общего уровня цен на товары и услуги. Семьи, живущие на нефиксированные доходы, могут выиграть от инфляции, если рост их номинальных доходов опережает рост цен в экономике.

Инфляция оказывает отрицательное влияние на бюджет семьи, т.к. падает покупательская способность денег. Проблемы бедности особенно обостряются в условиях высокой инфляции. Это происходит из-за отставания роста реальных доходов от номинальных. Особенно тяжело страдают от инфляции семьи с фиксированными доходами. Кроме того, инфляция ухудшает положение семей в силу обесценения сбережений, когда темпы инфляции оказываются выше, чем уровни доходов по сбережениям, гарантируемые банками. Поэтому многие российские семьи пытаются спасти свои сбережения путем покупки валюты. Это создает большие трудности для экономики страны, поскольку лишает отечественные предприятия возможности через банки получить эти сбережения в долг с целью реконструкции и улучшения выпускаемой продукции.

Мы хотим предложить некоторые возможные способы снижения стоимости коммунальных услуг. Например, пути экономии тепловой энергии в быту:

Следуя этому можно избежать установки в квартире дополнительных обогревательных приборов, которые потребляют большое количество электроэнергии. Также можно предложить еще несколько способов экономии электроэнергии:

Можно установить счетчики расхода воды в квартире. Также сэкономить оплату за телефон, посредством использования времени льготного тарифа на междугородние переговоры.

Можно экономить на теплоэнергии, так в некоторых странах установлены специальные приборы, позволяющие регулировать подачу теплоэнергии в квартиру. В каждой квартире имеется кран, при помощи которого можно отключить подачу тепла. Если вы с утра уходите на работу, отапливать пустующую квартиру не экономично. Рациональнее отключить отопление, а придя с работы, включить. Так же можно поставить счетчик на воду.

Чтобы правильно, рационально питаться, экономно расходовать продукты, время и сред-ства, рекомендуется заранее составлять меню. При составлении меню необходимо учитывать следующие требования:

При составлении меню нужно знать, какой набор продуктов и в каком количестве нужен для человека в сутки, чтобы обеспечить необходимую калорийность и сбалансированность получения белков, жиров, витаминов и т. д.

Чтобы сбалансировать питание, нужно составить меню семьи на день, неделю. Это поможет скорректировать расходы на питание, покупая те продукты, которые необходимы. Составляя меню, надо учитывать, что в первой половине дня пища должна быть более калорийной, так как в это время человек больше двигается, работает и организм нуждается в большем количестве пищевых веществ. А вот ужин должен быть менее калорийным, более легким.

Обычно питательную ценность продуктов связывают с их стоимостью: чем дороже продукт, тем более полезен. Но это не всегда так. Ценность продуктов определяется содержанием в них белков, жиров, углеводов, минеральных солей, витаминов.

В зависимости от индивидуальных потребностей, финансовых возможностей семьи, времени года, вкусов можно составить достаточно разнообразное меню на неделю.

Рациональным можно считать такой рацион, который обеспечивает энергетические затраты растущего организма, правильное формирование всех тканей и органов, нормальное самочувствие человека, равномерное распределение пищи в течение дня, потребность организма в основных ингредиентах пищи.

Меню составляют на день, неделю и на месяц.

"Успех", школа 99, г.Омск

Вопрос 7. Какие требования необходимо учитывать при составлении меню?

"Бригада хозяек" школа 28, г.Омск

"Лидер", школа 99, г.Омск

Для составления меню на день необходимо знать следующее:

Ресурсы семьи – денежные, материальные и производственные средства, ценности, запасы, возможности, источники средств и доходов. Все ресурсы в экономике ограничены. Ограниченность – недостаточность объема имеющихся ресурсов всех видов. Круг потребностей людей куда шире, чем набор физиологических условий существования. Ограниченность семейных ресурсов заключается в нехватке финансовых средств, связанной с несвоевременной выплатой заработных плат предприятиями, небольшой заработной платой, нетрудоспособностью членов семьи и т.д. Одни потребности мы можем удовлетворить, а другие нет.

Мы всегда стали перед выбором - "Что нужнее?". Например:

Бедность - уровень жизни людей, при котором их доходы не позволяют покрывать расходы на удовлетворение даже самых основных потребностей. В каждой стране, исходя из уровня цен и

минимально необходимого набора благ и услуг ("потребительская корзина"), рассчитывается так называемый прожиточный минимум. О людях, потребление которых ниже предусмотренного

прожиточного минимума, говорят, что они живут за чертой бедности.

Причины бедности могут быть разные: начиная от войн и стихийных бедствий, кончая ленью и пьянством.

Поддержка нетрудоспособных граждан (инвалидов, многодетных, пенсионеров) - всех, кто по объективным причинам не в состоянии заработать, осуществляется за счет налоговых и других поступлений в бюджет государства. Что касается борьбы с безработицей, здесь используются специальные денежные пособия и программы переподготовки и трудоустройства населения.

В целом же в распоряжении государства много социальных инструментов для поддержки

малоимущих - пенсии, стипендии, пособия, кредиты, льготы, бесплатные услуги и т.п.

Семья, среднедушевой доход которой ниже величины прожиточного минимума, считается малоимущей и имеет право на получение государственной и социальной помощи. По данным статистики в марте 2000 года около трети россиян имели доход меньше прожиточного минимума.

Меры для преодоления этой ситуации:

Бедность- это минимальный физиологический уровень выживания, определяемый необходимым объемом затрат для удовлетворения минимальных потребностей человека.

Необходимые меры:

Кроме этого необходимо обратить внимание на медицинское обслуживания, проблемы воспитания, питания, образование в целом для более незащищенных слоев населения.

Решение этих вопросов можно осуществить с помощью поддержки малого бизнеса, снижение налогооблагаемой базы.

Во все времена человечество имело потребности, но как гласить пословица «человек обладает безграничные потребностями, для удовлетворения которых имеет ограниченные ресурсы». Людские потребности со времен претерпевали незначительные изменения, так в древности основные статьи расходов приходились на питание и на вторичные потребности (одежда, жильё и др.). На изменение карты потребностей влияют различные факторы, которые мы выделим при сравнении потребностей семей начала 20 века и 21 века."Семейный альянс", школа 12, г. Волжск

Вопрос 9. Что такое бедность? Какие меры для изменения ситуации вы предлагаете?

"Семейный альянс", школа 12, г.Волжск

"Копейка" гимназия №75 г.Омск

"Лидер", школа 15, г.Лесосибирск

Вопрос 10.Сравните уровень потребностей и статей расходов современной семьи и семьи начала 20 века (любой другой эпохи) Каковы на ваш взгляд изменения?

"Лидер", школа №15 г.Лесосибирск

|

По доходам семьи н. 20 в. крайне разнообразны, мы рассмотрим крестьянскую и аристократическую семьи. Потребности крестьянства находились на низком уровне вследствие того, что их основным доходом являлось натуральное хозяйство, которому они уделяли все своё время. Аристократия же была более свободна, и в её карте потребностей появляется новая статья расходов - досуг.

В середине 20 века произошел резкий рост человеческий потребностей в связи с достижениями науки и техники, последствиями НТР. Но это разнообразие имеет как положительные стороны, так и отрицательные. Главный и основной плюс - это большой спектр потребностей, дающий человеку право выбора. Но в этом разнообразии присутствуют свои минусы, т.е. развитие жесткой дифференциации общества на богатых и бедных, так как определенные слои населения могут позволить весь перечень потребностей, а кто-то лишь основные; ущемление определенного ряда потребностей. Если проанализировать данные диаграммы то можно сделать вывод что основным фактором, влияющего на изменение карты потребностей, является историческое развитие общества и состав этого перечня на прямую зависит от тех социальных групп, которые являются доминантными, на этом этапе истории. |

| |

|

Потребности - осознанная необходимость иметь что-либо материальное или духовное. Для сравнения уровня потребностей и статей расходов современной семьи и семьи 20го века, мы со-ставили таблицу, отражающую перечень потребительской корзины и цены на данные периоды времени.

|

Перечень потребительской корзины | Цены. 20 век | Цены. 21 век |

| Хлеб черный (1кг) | 5 коп | 12 руб. |

| Хлеб белый (1кг) | 12 коп | 14 руб. |

| Мука ржаная (1кг) | 6 коп | 8 руб. |

| Мука пшеничная(1кг) | 7 коп | 10 руб. |

| Картофель (1кг) | 2 коп | 6 руб. |

| Говядина высшего сорта (1кг) | 50 коп | 80-85 руб. |

| Молоко (1л) | 8 коп | 10 руб. |

| Колбаса варенная(1кг) | 35 коп | 110 руб. |

| Колбаса копченная(1кг) | 75 коп | 90-110 руб. |

| Чай (фунт) | 1 руб. 50 коп | 20 руб. |

| Масло растительное(1л) | 32 коп | 38 руб. |

| Масло сливочное(1кг) | 70-90 коп | 75-80 руб. |

| Крупа гречневая(1кг) | 9 коп | 18 руб. |

| Водка (1л) | 30 коп | 90-100 руб. |

| Вино (1л) | 40 коп | 120 руб. |

| Полуботинки мужские | 3 руб. | 1000 руб. |

| Билет в большой театр | 32 коп | 80 руб. |

| Билет в кино | 18-20 коп | 70-100 руб. |

| Сукно | 2 руб. 80 коп | 250 руб. |

| Ситец | 18 коп | 12 руб. |

| Визит к врачу | 20 коп | 200 руб. |

| Плата за обучение ребенка в школе за месяц | 2 руб. | 30 руб. |

| Плата за жилье: комната | от 3 руб. в месяц | 350-450руб. |

С течением времени происходило изменение значимости денег. Номинальная заработная плата сейчас стала выше, но при этом из-за роста розничных цен реальная заработная плата к 21 веку стала меньше. Сейчас большинство товаров закупается из-за границы за иностранную валюту, курс которой неустойчив и за последние несколько лет резко вырос. За счет этого цены на това-ры увеличились.

Характер потребностей зависит от многих обстоятельств: уровня жизни в стране, степени развития науки и производства, климатических условий, обычаев, религиозных убеждений. Т.к. эти обстоятельства за сто лет существенно изменились, то изменились и потребности человека. В начале 20 века в основном удовлетворялись потребности на физиологическом уровне, и совсем немного – на духовном и социальном. В настоящее время потребности первого, второго и третьего уровня практически удовлетворены, и идет насыщение потребностей высших уровней – завоевание признания, уважения и самореализации. В соответствии с этим изменились и статьи расходов современной семьи. Больше денег тратится на приобретение бытовой техники, получение образования, отдых, модную одежду, качественное питание и т.д.

Если понимать под словом" заработок" только оплату труда работника, то семья может тратить средств больше, чем зарабатывает если:

5.Имеется возможность воспользоваться кредитами банков, занять деньги у товарищей.

Предлагаем способы:

Кредит – предоставление в долг товаров или денег. Потребительский кредит является одним из видов ссуды в материальной форме. Он обеспечивает получение товаров и услуг в настоящий момент, в то время как платеж за них растянут на длительный период времени в бедующем. В настоящее время многие фирмы для привлечения покупателей, для создания имиджа стабильного предприятия вновь прибегают к такому виду продаж, как продажа в кредит. Конечно, потребительский кредит нам приобрести желаемое в пользование, уплатив первоначально лишь часть его стоимости, и тем самым помогает в экстренном случае. Покупка в кредит обходится обычно дороже, чем при единовременной выплате. Не стоит забывать и о том, что многие вещи можно приобрести на ярмарках и распродажах в период существенного снижения цен на товары и услуги.

Главная |

Форма заявки |

Участники проекта |

Викторина по теме "Бюджет семьи" |

Викторина по теме "Семья и бизнес" |

Творческие проекты |

Итоги проекта Наши координаты:

Эл.почта:sch099@omsknet.ru

Телефон: (3812)42-42-75

Адрес: 644109 г.Омск-109

Ул. Молодова 12